Con decorrenza 1° febbraio è possibile presentare la dichiarazione IVA 2023 per l’anno 2022; gli operatori economici che operano con l’estero devono prestare attenzione all’opportunità di assumere lo status di esportatore abituale.

La qualifica di esportatore abituale consente all’operatore economico di acquistare/importare beni e servizi senza l’assoggettamento ad IVA; evita quindi l’accumularsi di ingenti crediti IVA in capo ai contribuenti che effettuano operazioni non imponibili ma che a monte assolvono l’IVA su acquisti territorialmente rilevanti in Italia.

Ai sensi dell’art. 1, co.1, lett. a) D.L. 746/1983, per ottenere lo status di “esportatore abituale” è necessario aver effettuato nell’anno solare precedente (plafond fisso) o nei 12 mesi precedenti (plafond mobile) un ammontare di esportazioni, o di altre operazioni con l’estero rilevanti, superiore al 10% del volume d’affari.

Due sono le grandezze da verificare per la definizione di esportatore abituale:

- l’ammontare delle operazioni attive con l’estero effettuate nell’anno solare precedente (o nei 12 mesi precedenti), meglio evidenziate al rigo VE30 del MOD. IVA 2023, come da estratto del modello grafico:

2. il volume d’affari dell’anno solare precedente (o dei 12 mesi precedenti) come da rigo VE50 del MOD IVA 2023 e sotto evidenziato nel modello grafico:

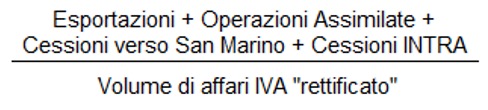

Con riferimento al volume d’affari di cui al sopra riportato rigo VE50 è doveroso fare alcune precisazioni in quanto deve essere considerato il volume d’affari “rettificato” che è dato da:

– l’ammontare delle operazioni imponibili, non imponibili, esenti (al netto delle cessioni dei beni ammortizzabili (rigo VE40 del MOD IVA), registrate nell’anno solare precedente (plafond fisso) o nei 12 mesi precedenti (plafond mobile), con l’esclusione delle;

- operazioni di cessione relative a beni in transito o beni depositati in luoghi soggetti a vigilanza doganale ex art. 7-bis, co.1 DPR 633/1972;

- operazioni extraterritoriali ex artt. da 7 a 7-septies DPR 633/1972, per le quali tuttavia vige l’obbligo di emissione di fattura di cui all’art. 21, co. 6-bis lett. a) e b) DPR 633/1972.

Pertanto, se:

Il suddetto rapporto risulta SUPERIORE al 10% sarà possibile definire il soggetto passivo IVA un “esportatore abituale”.

Occorre fare riferimento alle operazioni “registrate”, ivi comprese le fatture relative ad acconti per operazioni non ancora effettuate (circolare ADE n. 145/E/1998).

Mentre per le fatture differite rilevano sempre con riferimento all’anno di consegna dei beni.

In caso di attività separate, per verificare la sussistenza del requisito del 10%, i dati devono essere considerati con riferimento alle attività complessivamente esercitate dal contribuente.

I PROFESSIONISTI DI QVADRA

Siamo a disposizione per eventuali ulteriori chiarimenti.